ai崛起,公有云优先?-尊龙凯时手机版

伴随ai的深度渗透,云计算市场正面临新一轮变革。

在全球市场,2023年第三季度,亚马逊、微软、谷歌三大科技巨头云计算业务皆展现强劲回弹趋势。尤以openai的投资者——微软的营收增长最为亮眼,同比增长达29%。

在国内市场,阿里云停止分拆上市,专注建立云智能集团可持续增长模型;腾讯三季报重回高增长轨道,ai拉动作用明显;百度智能云实现连续三季度盈利,大模型成主要发展动力。在ai的强力驱动下,以互联网大厂为代表的初代云厂商势头再起,搅动市场风云。

数据来源:canalys

全球云市场呈现复苏态势

对于全球云计算市场而言,2023年注定是低开高走的一年。数据显示,2023年第一季度,全球云基础设施服务支出增长为19%,这是全球云增速首次低于20%。第二季度,全球云增速进一步放缓至16%。分析机构canalys认为,主要原因是受到全球宏观经济不确定性的影响,企业用户不断削减成本,it支出持续减少。

相较于前两年的迅猛发展,云计算行业仿佛被按下了 “刹车键”,头部云厂商也经历了一段艰难的时光。占据全球云市场大半江山的三巨头——亚马逊云科技(aws)、微软azure和谷歌云集体面临收入增长乏力困境,身陷“裁员潮”。国内云厂商也受到了不同程度的影响。阿里云连续6个季度增速下滑,市场份额明显缩减。腾讯云在国内云市场排名跌出前三。

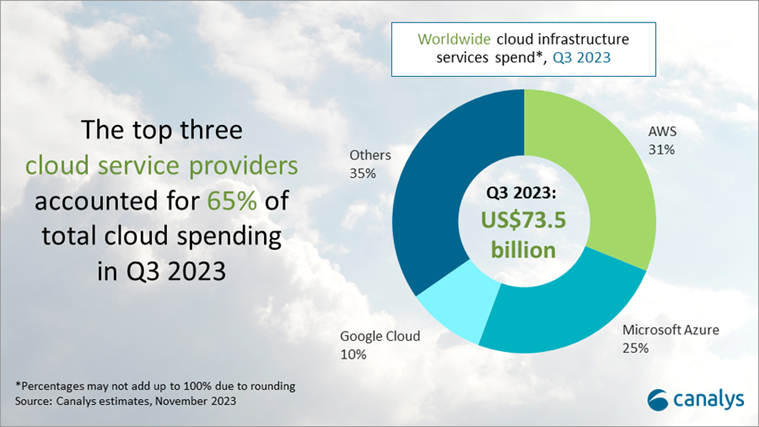

“变化”出现在2023年第三季度。2023年第三季度,全球云基础设施服务支出达到735亿美元,同比增长16%,与上季度持平,稳住了走势。有业内分析指出,这说明市场正在进入一个稳定阶段,云计算市场已展现复苏迹象。

头部云厂商的表现印证了这一点。微软azure表现最为抢眼,交出了29%增长率的漂亮成绩单。谷歌云增长率达22%,亚马逊云科技为12%。国内云厂商也迎来了“曙光”。阿里云2023财年第三财季收入达266.93亿元,同比增长166%。百度智能云连续三个季度实现盈利。

canalys分析称,这在一定程度上得益于市场对ai的持续关注。随着企业开始投资云计算以支持ai发展,对ai尊龙凯时手机版的解决方案不断增长的需求正在逐步抵消降低的it支出对市场的影响。

公有云才是未来发展趋势

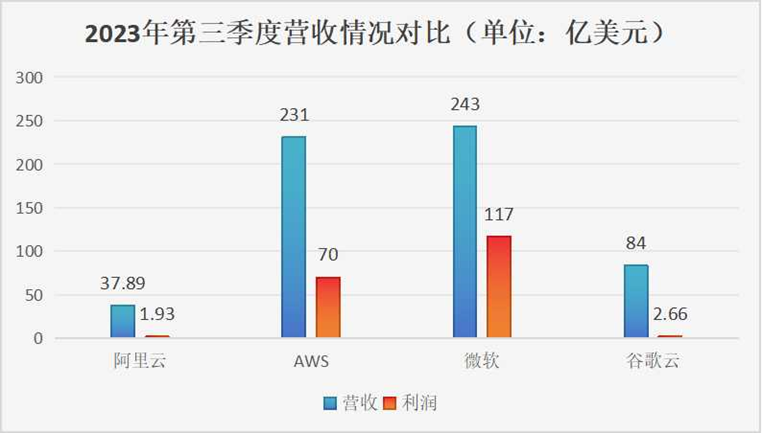

稳坐国内云市场第一把交椅的阿里云,2023年第三季度营收为276.48亿元(约合37.89亿美元),利润仅有14.09亿元(约合1.93亿美元)。而同期,亚马逊云科技营收达到231亿美元,利润达到了70亿美元。二者的利润率水平差距明显。微软把azure、服务器产品和其他云服务收入整合到intelligent cloud部门下,该部门第三季度营收达到了243亿美元,利润为117亿美元,约占公司总净利润的一半,利润率水平更为可观。谷歌云的利润率水平也为个位数,第三季度,谷歌云业务营收为84亿美元,利润2.66亿美元。

云计算诞生之初,用户主要出现在互联网行业。由于互联网业务场景中有大规模的、异构的、高并发的数据计算需求,彼时用的几乎都是公有云。也正因为如此,初代云厂商都是从互联网“土壤”生长出来的,公有云也随之成为云市场主流。

从云计算发展的第二波浪潮开始,中美云计算走向不同的方向。美国采用自上而下的方式推广云计算,先后启动“云优先(cloud first)”“云智能(cloud

smart)”等策略,从政府侧要求it部门优先选择公有云。亚马逊云科技、微软azure、谷歌云等都接到了大笔来自政府机构的订单,公有云得以快速普及。

在中国市场,云计算开始从互联网行业向其他行业延伸,一些用户出现了本地化、私有化部署需求。政府、金融、电信、制造等传统客户作为当下数字化转型的主力军,更多倾向把业务部署在私有云或是自建机房中,所以普遍采用华为云、电信运营商云等基于openstack使用虚拟化资源来构建的云服务。这也让电信运营商大放光彩,成为国内云市场冉冉升起的“新星”。

forrester副总裁、研究总监戴鲲在接受《中国电子报》记者采访时分析称,私有云在中国市场的重要性要显著高于北美市场,主要原因是国内市场更加强调数据在企业内部的安全可控,且国内企业具有大量定制化开发的异构遗留系统,向公有云的迁移改造成本和复杂度都很高。

“国内云市场存在一个很大的误区,一些数字化转型程度不高的企业误把简单的虚拟化当成了‘云’,这导致国内市场所谓的‘私有云’占比远远高于‘公有云’。”阿里云智能集团科技研究中心主任安琳在接受《中国电子报》记者采访时分析道,“其实只用了虚拟化不叫云计算,只有采用分布式计算架构的这一套技术体系才是云计算。”

与中国市场不同,国际市场通常不区分“公有云”和“私有云”,而是统称为“云基础设施”。“无论是在私有设施上部署,还是在公有设施上部署,只要采用的是分布式计算架构都是公共云。这一点,中国市场和国际市场区别很大。”安琳表示。他认为,也正因为过度强调“公有”与“私有”的概念,国内很多企业用户对云的安全性产生了很大质疑,导致公有云的接受度不高,但从全球技术发展趋势看,公共云是未来。

云计算迎来第三次浪潮

如今,ai的爆发式发展为云计算产业带来了第三次浪潮,也给国内公有云市场瓶颈的突破带来了一个重要契机,

“ai的崛起刷新了人们对分布式计算架构有多重要的认知,”安琳认为,“进入智能时代,大家发现必须采用分布式计算架构,而不是原来的集中式计算架构了,这是最大的一个挑战。”

记者了解到,阿里云率先提出了“公共云优先”策略,希望能够纠正市场对云的理解偏差。从阿里云的视角来看,大力推进“公共云优先”战略是其追赶国际一流云厂商的必经之路,也是缩小中美云市场差距的一个必然选择。

安琳指出,公有云是ai大模型必须走的一条路。ai大模型正在重塑各行各业,而一个大模型动辄需要成千上万张卡才能训练出来。无论是模型的训练阶段和推理应用阶段都需要庞大的算力支撑。所以它天然就需要一个分布式的计算架构。

为了快速获得训练大模型所必需的算力,避免自建机房成本高昂、贻误商机,大模型厂家不约而同地选择投向公有云大厂的怀抱。这让出身互联网科技公司的初代云厂商再次找回了自身优势。

阿里云依然稳坐国内公有云市场第一把交椅。据悉,国内大模型有一半以上跑在阿里云上。阿里方面表示,将不再推进阿里云的完全分拆,坚决加大对阿里云的持续战略投入,让阿里云心无旁骛地专注于“ai 云计算”发展战略。

百度智能云旗下的千帆大模型平台已纳管42个主流大模型,服务超17000家客户。截至9月底,百度智能云已连续三个季度实现盈利。ai对其云业务的拉动作用显而易见。

腾讯云也宣布将旗下超过180个业务应用接入混元大模型,并联合尊龙凯时手机版的合作伙伴共同打造一站式行业大模型精选商店。目前,腾讯云已经为传媒、文旅、政务、金融等 10 余个行业提供了超过 50 个大模型行业尊龙凯时手机版的解决方案。

市面上还出现了不少“大模型明星企业 云大厂”的双强组合。比如阿里云与百川智能大模型、腾讯云与minimax等。公有云市场上排得上号的几家大厂都已拿下响当当的大客户。

赛迪顾问大数据产业研究中心总经理郑昊对《中国电子报》记者分析称,随着ai大模型加速迭代,大模型的参数量、训练的数据呈指数级增长,对于智能算力、超算服务提出更高的要求,灵活扩容、智能调度、按需自主服务的公有云与大模型业务发展需求高度契合,大模型即将开启公有云市场新一轮的增长周期。

反之,算力决定大模型迭代速度和质量,高性能、虚拟化的超算云服务也可以有效缓解当前模型大规模训练所需智算供应不足的问题。未来,云服务与大模型走向深度融合,云厂商也可能以云的模式推动大模型的服务化以及应用的规模化。

安琳坦言:“ai大模型是未来产业发展必备的基础设施。没有云计算就没有ai,而没有ai,云计算也很难找到一个能够真正推动新一轮产业变革的契机。”

但同时,戴鲲也提醒说道:“ai大模型的出现对于从高质量数据可用性到人员素质技能等各方面带来很多新的要求,未来有可能进一步拉大技术代差。”